生命保険の見直しに行こうと思います。

”損”をしたくないんですけれどどうしたらいいですか?

こんなお悩みを解決します。

生命保険ってよくわからない。

生命保険に加入する必要って本当にあるの?

というお悩みの声が多いので、まとめてみます。

生命保険の見直しに行く前に、最後まで読んでみてくださいね。

目次

生命保険に対する不満

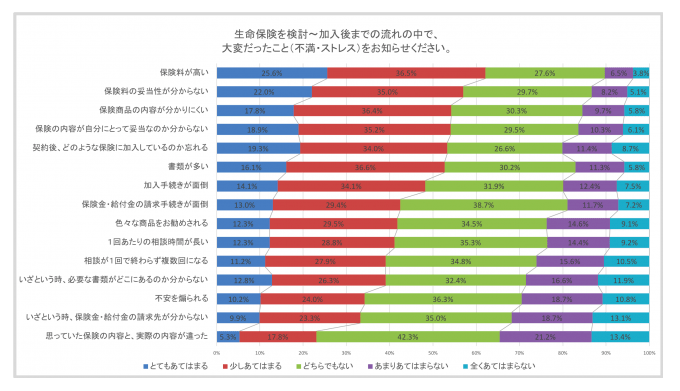

あなたは、現在加入中の生命保険に”満足”していますか?

株式会社MILIZEさんが実施した生命保険に対する「不満・ストレス」調査によると、保険料が高い(62.1%)に代表されるように、保険料に対するものが多いですね。

■「とてもあてはまる/少しあてはまる」が過半数を超えた項目は以下の通りです。

保険料が高い 62.1%

保険料の妥当性が分からない 57.0%

保険商品の内容が分かりにくい 54.2%

保険の内容が自分にとって妥当なのか分からない 54.1%

加入後どのような保険に加入しているのか忘れる 53.3%

保険の書類が多い 52.7%

最も多かったのは「保険料が高い/保険料の妥当性が分からない」という「保険料」に関する不満でした。

次に「商品が分かりにくい/保険内容の妥当性が分からない/内容を忘れてしまう」という「商品や妥当性の分かりにくさ」に関する不満、「書類が多い」という「保管や管理のしにくさ」に関する不満が続く結果となりました。

一般的に、その商品の価格を高いと感じるか安いと感じるかは、提供される価値に見合っているかどうかで判断されることが多い為、保険の内容がよく分からない(提供される価値がよく分からない)ことが保険料への不満足感に繋がっていると考えられます。

また加入後に保険の内容を忘れてしまう原因として、書類の多さ、つまり情報の整理のしにくさが影響していると考えられます。

株式会社MILIZE 生命保険に関する不満やストレス等を調査するアンケートより

保険料が高い!

高いというからには、何かと比較して”高い”というのがあるはずですが、どうもそうではなさそうですね。

年間100万円保険料を支払っても、必ず200万円になって戻ってくるなら”高い”とは思いませんよね。

でも、年間10万円でも、それがどのような時に効果を発揮するのかわからなければ、”高い”となるのでしょう。

よくわからないから”高く感じる”というのが、真実なのでしょうか。

生命保険文化センターの【平成30年度「生命保険に関する全国実態調査」】によると、世帯年間払込保険料は平均38.2万円です。

仮に30歳から60歳まで30年間払ったとすると・・・

38.2万円×30年間=約1,150万円

1,000万円を超えるお支払いをするのに、

保険料が高い・保険料の妥当性が分からない・保険商品の内容が分かりにくい・保険の内容が自分にとって妥当なのか分からない

ではちょっともったいないですね。

自分が住む1,000万円のマンションを買う時に、そのマンションの状態・近隣の環境などを全く調べずに買いますか?

500万円の高級車を購入する時に、試乗をせずに購入しますか?

生命保険は1,000万円を超える”買い物”なので、加入をするならきちんと理解してからの方が良さそうです。

生命保険に加入する必要はありませんよ

そもそも、生命保険って加入しなきゃいけないんでしょうか??

生命保険の保険料が”高い”とご不満なら、全てやめてしまえばいいのではないでしょうか。

そうすれば、負担は0円になりますよね😊

皆さんは、なんのために生命保険に加入しているんでしょうか?

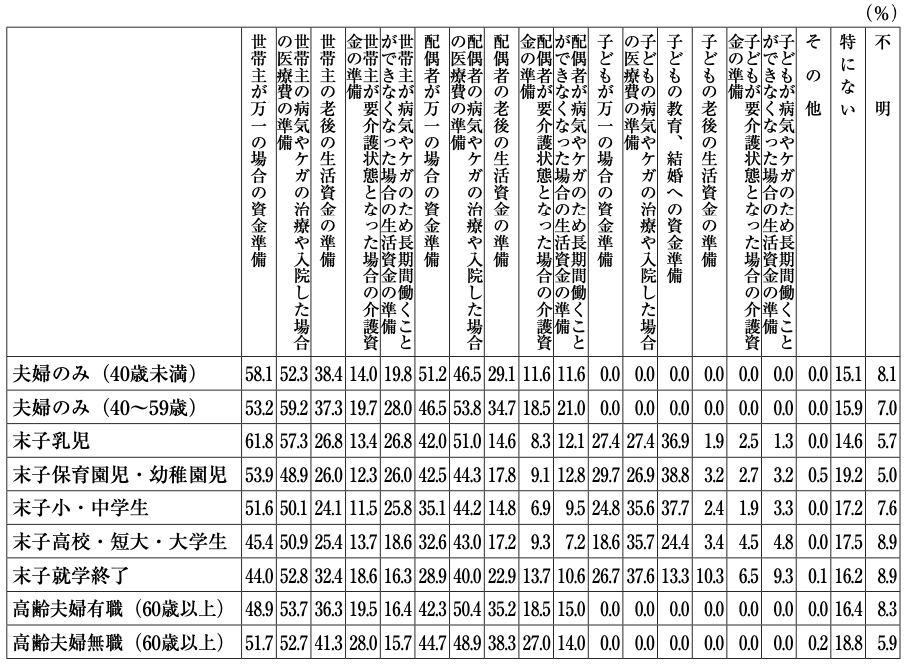

生命保険文化センターの平成30年度「生命保険に関する全国実態調査」によると

一番小さいお子さんが、保育園児・幼稚園児の場合

①世帯主が万一の場合の資金準備 53.9%

②世帯主の病気やケガの治療や入院した場合の医療費の準備 48.9%

③配偶者の病気やケガの治療や入院した場合の医療費の準備 44.3%

という順番ですね。

実は・・・

あなたには、すでに準備をされているものがあるんです。

世帯主が万一の場合の資金

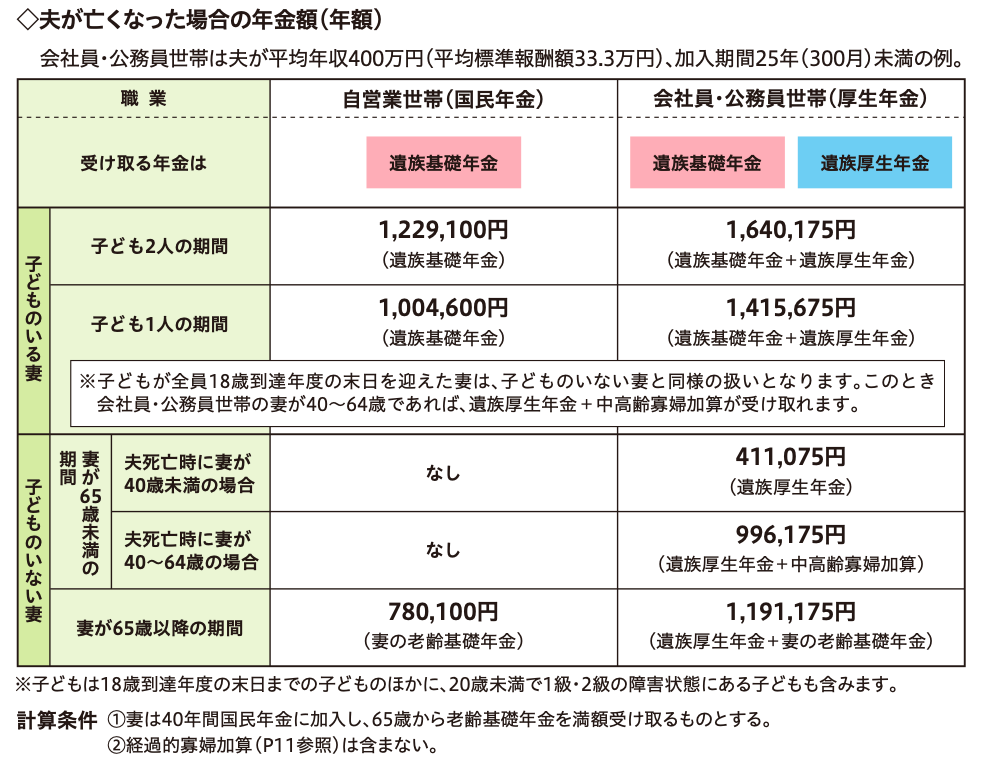

①遺族年金

すでに、国が世帯主が万一の場合の資金を準備してくれています。

遺族年金です。

自営業者などが中心の国民年金や、サラリーマンが加入している厚生年金保険の対象者は準備がありますよ。

遺族年金は、国民年金または厚生年金保険の被保険者または被保険者であった方が、亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金です。

遺族年金には、「遺族基礎年金」「遺族厚生年金」があり、亡くなられた方の年金の納付状況などによって、いずれかまたは両方の年金が支給されます。

遺族年金を受け取るには、亡くなられた方の年金の納付状況・遺族年金を受け取る方の年齢・優先順位などの条件が設けられています。

日本年金機構

②つとめている企業の死亡退職金や弔意金

企業に勤務する人に「万一」のことがあった場合に支給される死亡 退職金や弔慰金などがあります。

これらの法定外の保障は企業の義務ではありま せんが、勤務先に制度がある場合には公的保障とともに備えのひとつとなります。

勤務先の制度の有無や内容について確認しておきましょう。

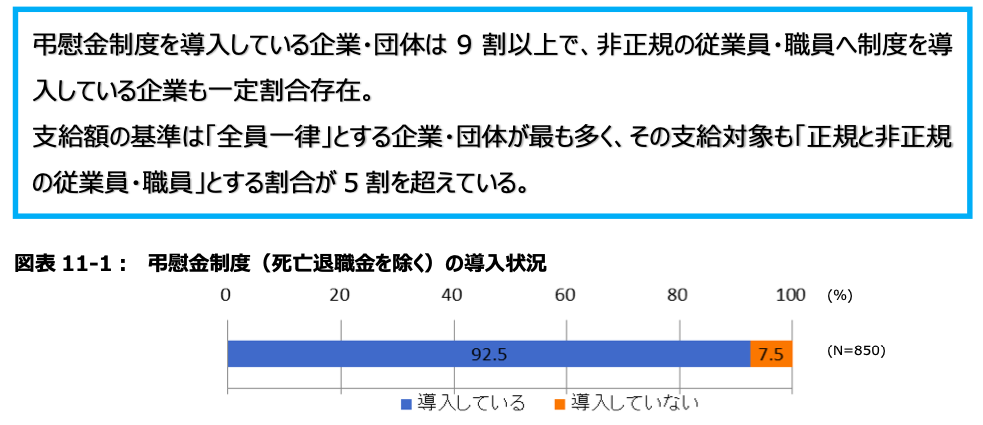

日本生命の調査によると、弔慰金制度を導入している企業・団体は9割以上!

あなたが勤務している企業も準備をしている可能性は高いですね。

世帯主や配偶者の病気やケガの治療や入院した場合の医療費の準備

病気やケガの治療や入院した場合の医療費はどうでしょう。

こちらも、各種準備をされていますね。

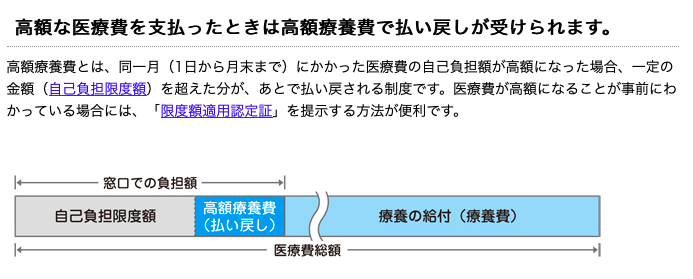

①高額療養費制度

自己負担額を超えた場合には、払い戻しがされる制度です。

③区分ウの場合、月に約8万円を超えた部分の診療代は戻ってくることになりますね。

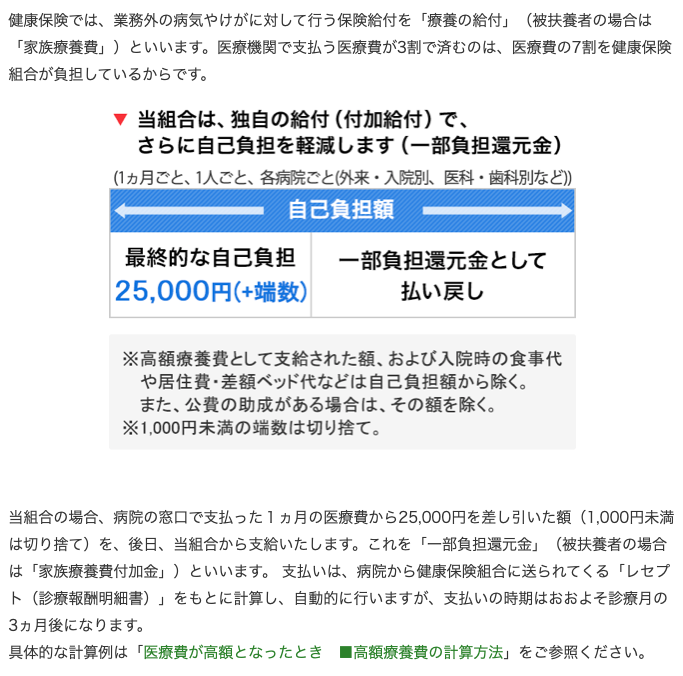

②健康保険組合での保障

加入している健康保険組合によっては、独自で保障をしてくれるところもあります。

例えば、2万人が加入している三菱健康保険組合では、毎月の自己負担は25,000円まで引き下げられます。

すでにあなたにもたくさんの保障がされている可能性があります。

毎月の生命保険料が高くて不満!

であれば、すでに用意されている保障を確認して十分なのであれば、全てやめてしまいましょう。

そうすれば、約1,150万円の節約になりますよ😃

それでもまだ心配ですか?

それでもまだ心配な場合は、”何が心配”なのかを明確にしておく必要がありますね。

なんとなく心配・・・だと、約1,150万円もよくわからないものに払うことになりますのでね。

生命保険に加入することは、手段ですか?目的ですか?

●生命保険会社の証券を集めるのが趣味なんです!

●自分は損をしてもいいから、生命保険会社に儲けてもらいたいんです。

という人は、生命保険に加入することが”目的”になっていますね。

ほとんどの人はそうでないでしょうから、生命保険に加入する事は”何かから守られる”手段です。

損害保険なら、そこは明確になります。

▶︎新車の自動車を買いました。自動車事故が心配なので、自動車保険に加入しました。

▶︎家を新築しました。火事や地震、最近では台風の際の水害が心配なので火災保険に加入しました。

新車の自動車を買って、火災保険に加入する人はいませんし、家を新築して自動車保険に加入する人もいません。

目的と手段は明確になっていますね。

生命保険や医療保険に加入するのも手段なので、目的があるはずですよね。

では、あなたはなんのために生命保険に加入しているのですか??

これに答えられないとすると・・・

自動車を買ったのに、火災保険に加入している

の状態になっているかもしれませんよ〜うふふ。

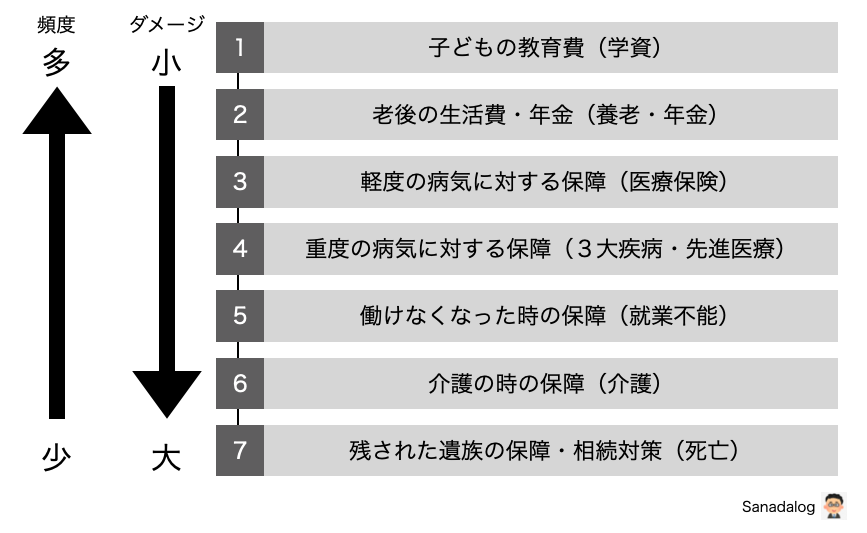

生命保険に加入する7つの目的

生命保険も損害保険も”保険”ですから、加入するための目的は明確になっています。

特に損害保険の場合は、自動車や家なので対象が目に見えますから、わかりやすいですね。

でも、生命保険の場合は目に見えないので、わかりにくいんです。

これが、「よくわからないものに1,150万円も払っている」状態を作り出しています。

生命保険に加入する目的は、以下の7つです。

あなたの目的と加入しているものは、一致していますか?

働けなくなった時のお給料のかわりになる保障が必要なのに、医療保険に入っていたりしませんか?

もしそうだったとすると、家を買ったのに自動車保険に入っているかもしれませんよ。

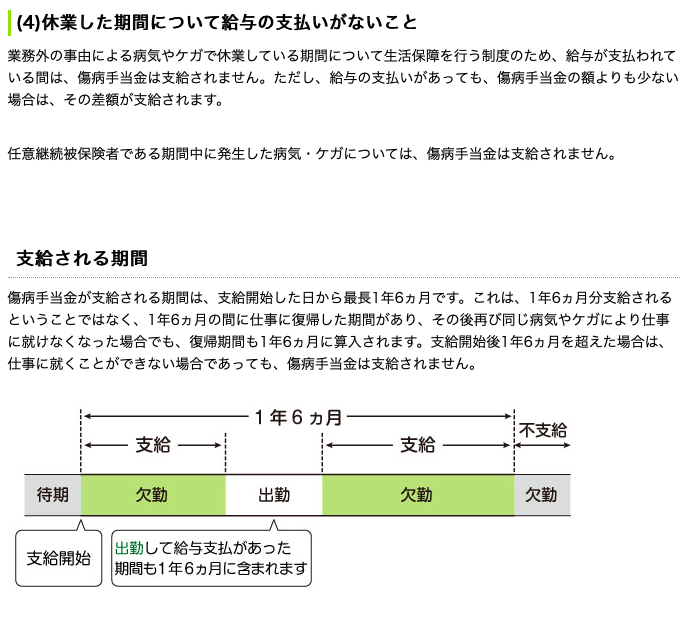

ちなみに働けなくなった時も、条件を満たせば健康保険から1年6ヶ月の間「傷病手当金」が支給されます。

【全国健康保険協会からの抜粋です】

▼ ▼ ▼

あなたの必要としているものと、加入しているものが合致しているか確認してみてくださいね。

よくわからない・・・

という方は、わかる人に確認してもらいましょう(笑)

生命保険に加入する時に決めておくべき事

やっぱり、生命保険に加入する必要がある!

となったら決めておくべきことは以下の3点です。

①7つの目的のうちあなたの優先順位

②いつまで必要か(保険金額)

③いくら必要か(保険期間)

※保険料をいくらでも支払えるのであれば、【7つの目的】に優先順位をつける必要はありません。

保険は誰から加入したらいいの

生命保険は1,150万円も支払い、かつ超長期の契約になるため誰から入るかが非常に重要です。

どこの保険会社で入るよりかは、誰から加入するかが大事ですのでね。

保険会社は倒産しないところであれば、どこでもいいです。

誰から入るのか・・・

それは、以下の3つのポイントを参考にしてください。

①生命保険の仕事をやめないか

長期にわたりお付き合いをすることになるので、途中でやめられては困りますね。

一つの基準としては、MDRT成績資格終身会員かどうかです。

②生命保険の販売の実績はあるか

生命保険の仕事を続けるためには、販売し続けることが必要です。

一つの基準としてはMDRT会員であるかどうかです。

③知識は豊富か

一つの基準としては、CFP・1級FP技能士であるかどうかです。

生命保険は、長い契約期間になりますし、その間にライフプランも大きく変わる可能性がありますので、見直しが非常に重要です。

そのため、「どこの保険会社で加入するか」より、「誰から加入するか」が大事です。

MDRTの修身会員でCFPの人を見つけましょう。

「誰から加入するか」には決して妥協をしないでください。

生命保険のかわりになるもの

ちなみにわたしは・・・

アパート経営をはじめたので、生命保険はほとんど解約しました😃